2024年1月31日追記:安心して放置したいので『オルカン』一本にさせてもらう

経済ニュースは趣味で見る程度にしたいし、経済トレンドに心をざわつかせたくないのである。

2024年1月20日追記:『1655』は買えなかった

『1655』は手動で買い付けないといけないので、「積立投資」しかやっていない筆者にとっては買いに行くのが難しかった話。。

「いつ、いくらで、どれくらい買うか」を毎回判断するのは本当にメンドウくさい。。

とはいえ、「NISA成長投資枠」はS&P500指数に投資するという点では、戦略を変えていない。

まぁどうせ配当が入ってもNISA枠が全て埋まるまでは雑な買い物には使えないだろうし、これでいいや。

投資戦略

資産形成のために米国株のインデックスファンドに投資をしている。いわゆるインデックス投資である。

インデックス投資では、10年以上の長期保有を前提としており、かつ、リターンを得るための戦略はシンプルで「買ったら持ち続ける」である。

昨今、NISA制度や格安コストのインデックスファンドを買いやすい環境が整ってきたおかげで、筆者をはじめ多くのインデックス投資家が生まれた。

この最近インデックス投資を始めた初心者は、情報に敏感である上、そのニーズに応えてさまざまなベテラン投資家がSNSで情報を発信している。

とはいえ、本来のインデックス投資の王道戦略は「買ったら持ち続ける」である。

税制やファンドの仕組み、経済情報の読み方などの情報はありがたいものの、「株価が上がる、下がる」の情報はこの戦略の継続を困難にしてしまうので、ありがたくない。

そう言った情報に惑わされずに、王道の戦略を貫くために、この記事にて誓いを立てようと思う。

生活防衛資金を150万円用意しておく

筆者の毎月の支出は10〜12万円である。

最大支出の12万円で想定して、その12ヶ月分は144万円である。

なんとなく気持ちのいい数に切り上げて150万円を生活防衛資金として持っておくようにする。

このお金は投資には回さないお金だし、緊急事態にしか使わないお金とする。

「優良なインデックスファンド」を買ってお金が必要になるまでホールドする

インデックス投資では、「優良なインデックスファンド」を買って、お金が必要になるまでホールドしておく。

では「優良なインデックスファンド」とはなにか。

それは信託報酬や売買手数料が「低コスト」で、かつ、「成長が期待できる投資先」に分散投資しているファンドのことだと考えている。

そして、それを買う投資家である筆者は「今の収入では賄えない、どうしても必要な出費をするとき」以外は、買ったファンドを売らずに保有しておくのである。

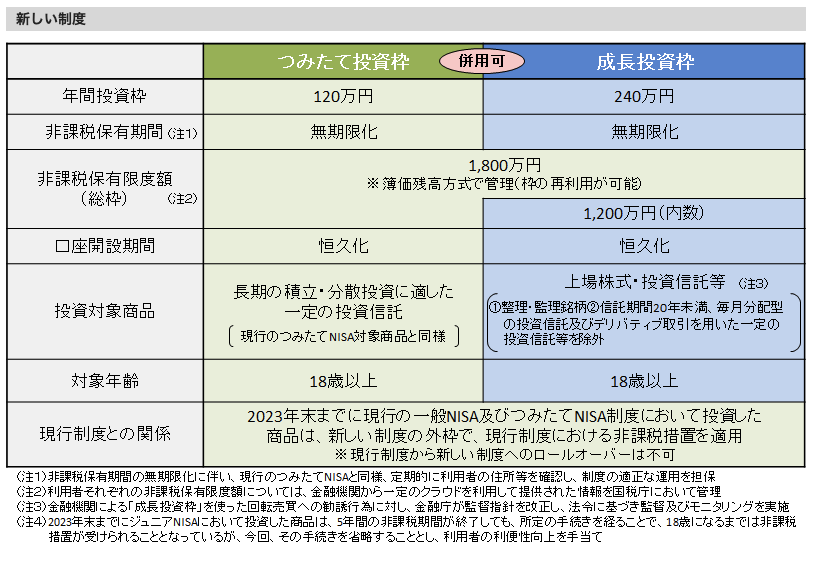

2024年の『新しいNISA』の使い方

2024年から始まる『新しいNISA』の使い方について検討する。

これは上記の投資戦略を変更するようなものではないので、別項でその内容をまとめる。

65歳からの資金のために『eMAXIS Slim 全世界株式(オール・カントリー)』を「つみたて投資枠」で5年かけて600万円分買う

お金が稼ぎにくくなる65歳以降(というかこの年齢でマストで働くのは普通にイヤ)を守るお金は、「リスクを取らずに必要分だけを作りたい」という方針で運用する。

なので、リターンの高い米国株への集中投資よりも、リスクの低い全世界株への投資をしようと思う。

ちなみに、現状は全世界株とはいえ、その6割が米国株なのは知っているが、これは米国株がコケた時にリバランスで他の国の株が入ってくるようになるので、今だけかもしれない現象なのである。

なので「将来にわたって全世界株における米国株が6割を占める」、なんてことはないと考えている。

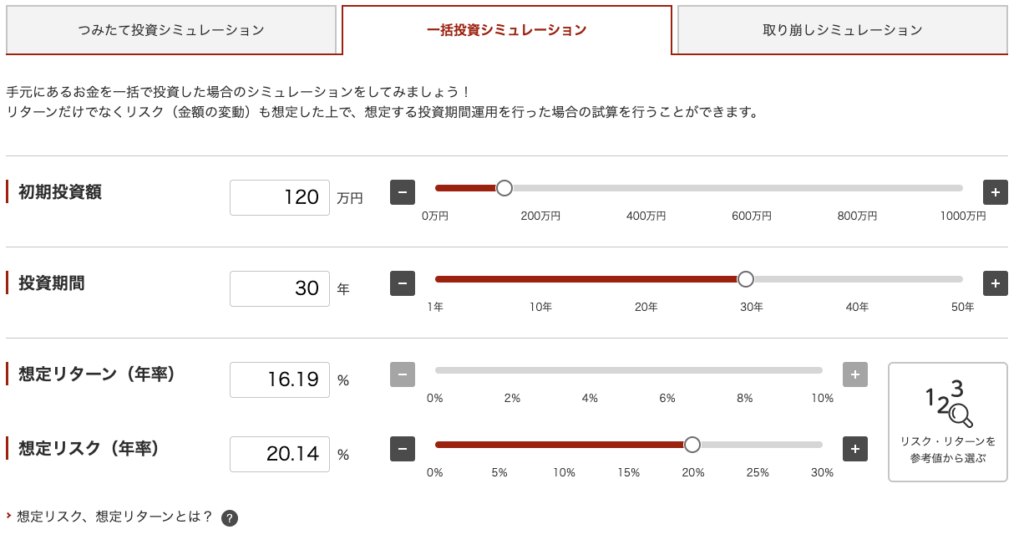

以下では全世界株に投資した場合のシミュレーションを見ていく。

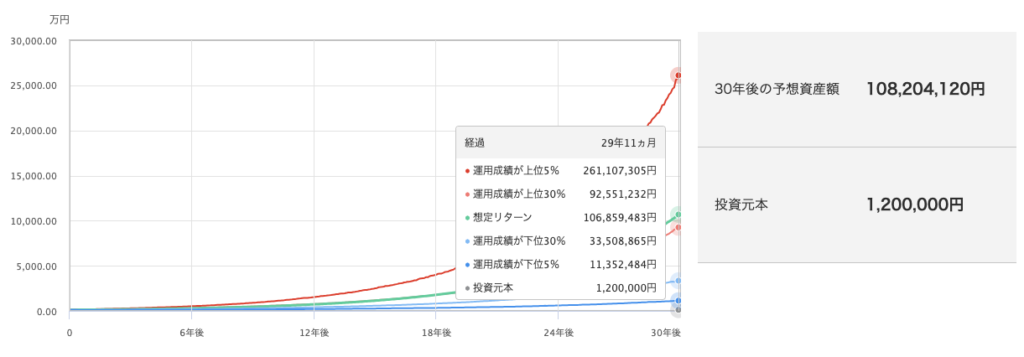

以下の『三菱UFJ国際投信』のサイトで『eMAXIS Slim 全世界株式(オール・カントリー)』を120万円一括投資で投資したら、運用成績が最悪の場合でも30年後には11,352,484円になるらしい。

これを新NISAの「つみたて投資枠」をいっぱいに行うので、5年間で合計600万円分投資するつもりである。

なので、運用成績が最悪の場合でもざっくり計算で、11,352,484円 * 5年分の積み立て(120万円/年)= 56,762,420円となる。

これなら老後の資金としては十分すぎるほどある気がする。

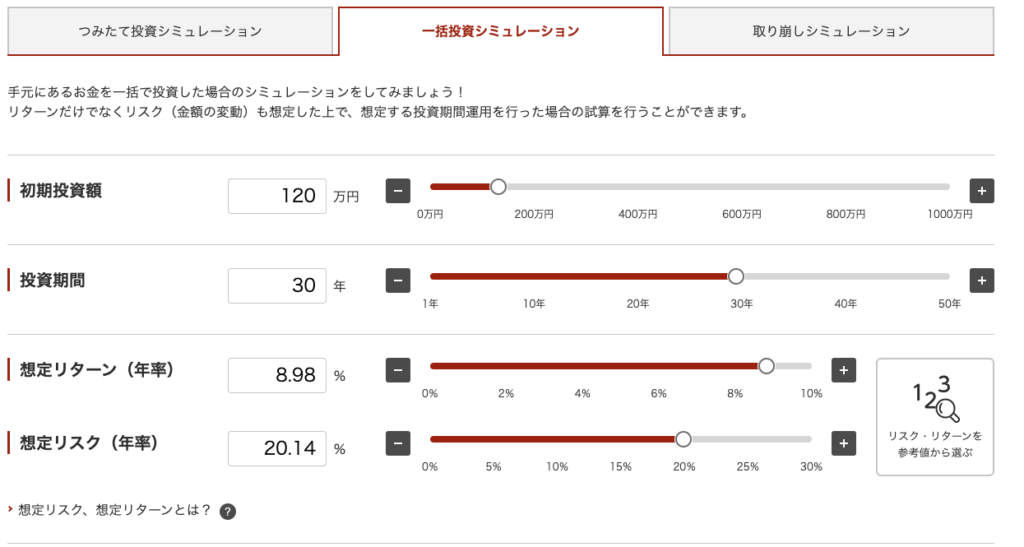

とはいえ、「想定リターン」は証券会社が出している楽観的な数字なので、「もう少し悲観的な利回り」で計算してみる。

eMAXIS Slim 全世界株式(オール・カントリー)の平均的な利回りは、年利8.98%※が目安です。

※利回りの根拠は、連動対象であるMSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)の2003年~2022年のCAGR(年平均成長率)から、想定される運用コストを差し引いて算出した数値です。

出典:

上記に則って、「想定リターン(年率)」を8.98%に設定してシミュレーションをしてみる。

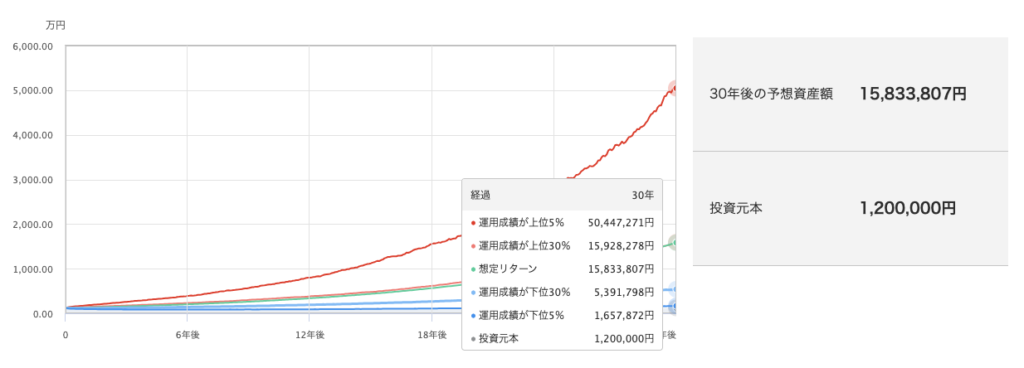

年率のリスクは同じにして、リターン(利回り)を8.98%で計算してみると、30年後に運用成績が最悪の場合は1,657,872円。これを5年かけて600万円分入れるので、ざっくり、1,657,872円 * 5年分の積み立て = 8,289,360円。

これだと老後の資金としては少なすぎてちょっとまずいな。。

しかし、「下位30%」の運用成績の場合は5,391,798円 * 5年分の積み立て = 26,958,990円。

これならおk。

以上を踏まえて、もし30年後に「平均利回り8.98%」で運用成績が「下位5%」になってしまったらもう色々諦めることにする。「ハズレのお金」を全部、何かに寄付して一瞬で使い切って文無しになって、その足で「生活保護」でも受給してやろうと思う。

逆に考えれば、残りの95%を引けば老後の資金は十分に手に入るわけである。これなら未来は明るいと考えていいか。

*上記のシミュレーションは以下のサイトを利用

「成長投資枠」で『iシェアーズ S&P500 米国株 ETF』を1,200万円分買う

新NISAの「つみたて投資枠」で65歳以降(老後)の資金はなんとかなる予想がついた。

なので、あとは33~64歳までの約30年間を楽しむための資金を作りたいと思っている。

そのために、今までと同じ『eMAXIS Slim 米国株式(S&P500)インデックス』を買ってもいい気がしているが、「お金がなくなったらその時の相場を見て手動で売る」、という行為が面倒臭いと考えている。

しかも、そうやって手動で取り崩しをしていき、さらに『eMAXIS Slim 全世界株式(オール・カントリー)』の成長が予想通りに行かず、お金が稼ぎにくくなる65歳以降に「お金が足りない」なんて状態になってしまっては、こうやって計画を立てている甲斐もない。

なので、バランスをとって、国内ETFである1655『iシェアーズ S&P500 米国株 ETF』を買って、S&P500の成長を願ってキャピタルゲインと、ETFの分配金でインカムゲインを同時に狙っていこうと思う。

とはいえ、分配金は、仮に新NISAの「成長投資枠」の満額である1,200万円分を買っても 12,000,000円 * 1.14%(分配利回り) * 2(年間分配回数) = 273,600円しか手に入らない。(しかもここから「信託報酬」と「外国税」が引かれる)

が、これを好きに使っていいとなれば嬉しい額である。

もし何か問題が起きて、自分の収入以上にお金が必要で、さらには生活防衛資金にまで手をつけそうになってしまった場合には、分配金で補填し、さらに足りない分は『iシェアーズ S&P500 米国株 ETF』のキャピタルゲイン分でなんとかしようと思う。

こうすれば盤石な家計ができると思う。

これまで通り毎月の余剰分を投資する

引き続きこれまでと同じく、毎月の余剰分を投資する。

基本的には定額で積み立てて、臨時収入があったらその都度、その額を積み立てるようにする。

年間360万円に届かない場合は特定口座の資産を徐々に入れていく

資金はなるべく早くから運用した方がリターンが大きくなるので、なるべく『新しいNISA』の枠を最速で埋めるようにしたい。

なので、年間360万円を投資できない年は、特定口座で運用している『eMAXIS Slim 米国株式(S&P500)インデックス』を売却して、改めて『新しいNISA』の口座で同じ商品を買い直そうと考えている。

とはいえ、もちろん「生活防衛資金」には手をつけないでおく。これはお約束。

お約束

この投資戦略を変えない

インデックス投資の王道戦略は「買って持っておく」ということである。

それをするための上記の投資戦略を変えてしまっては、インデックス投資でリターンを出すことが難しくなる。

なので、決めた上記の戦略は変えないようにする。

SNSで投資情報を見ない

株価に関するニュースや解説をSNSで見てしまうと、「買って持っておく」ということがやりにくくなる。

「自分だけ損したらどうしよう」とか「自分だけ得できなかったらどうしよう」とか、余計な考えが湧いてしまう。

そうやって情報に振り回されてる時点で損だし、どれだけ情報を集めても株価がどうなるか、なんてことは誰にもわからないのである。

ならばこう言った情報は見るだけ損である。なので、見ない。

コメント