2024年からのNISAを使った投資戦略

その1:投資先は『オルカン』一択

その2:株価を見るのは月に1回だけ

その3:生活防衛資金は150万円とする

その4:特定口座の含み益をNISA口座に移すのは毎年10月以降

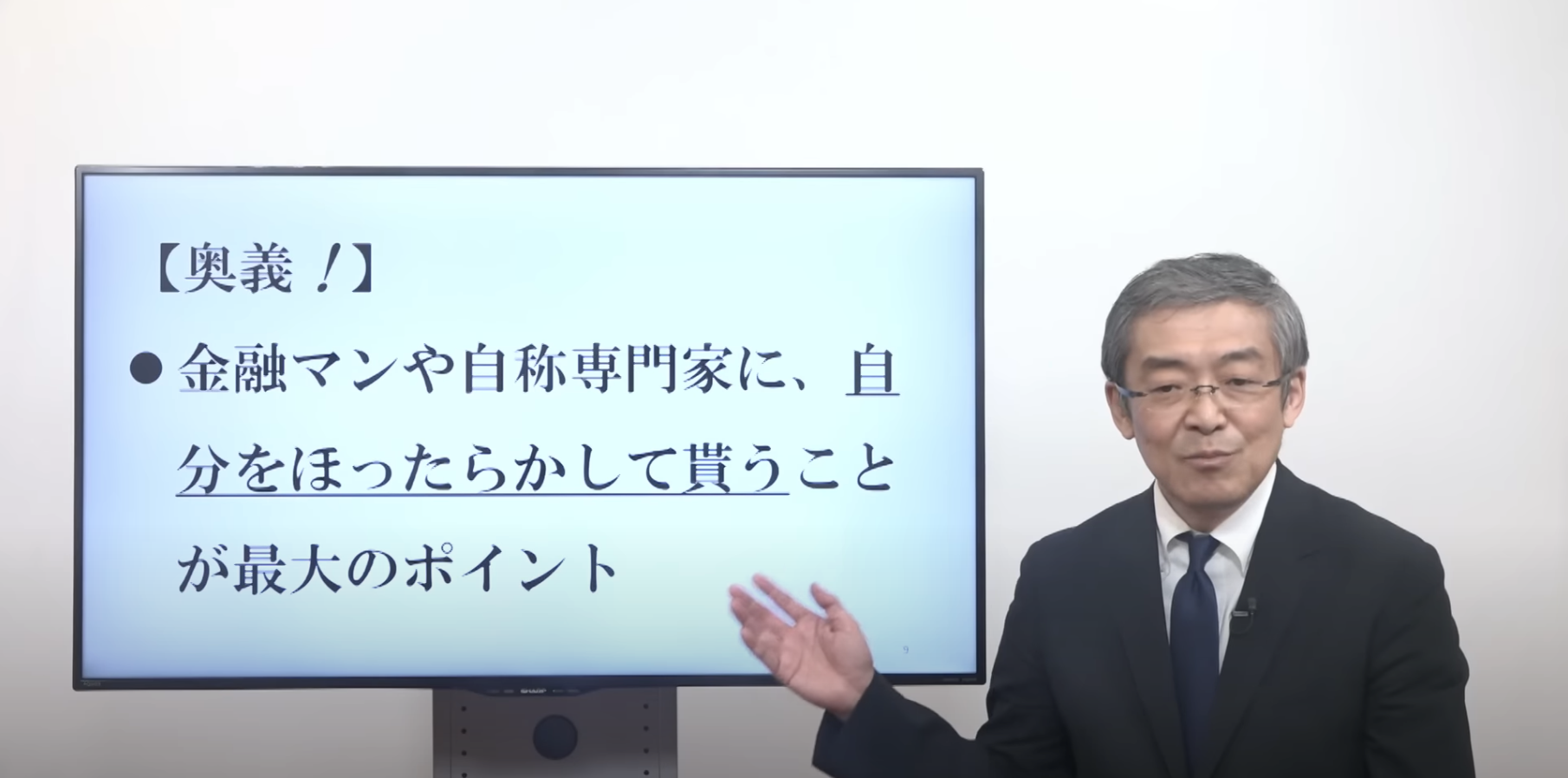

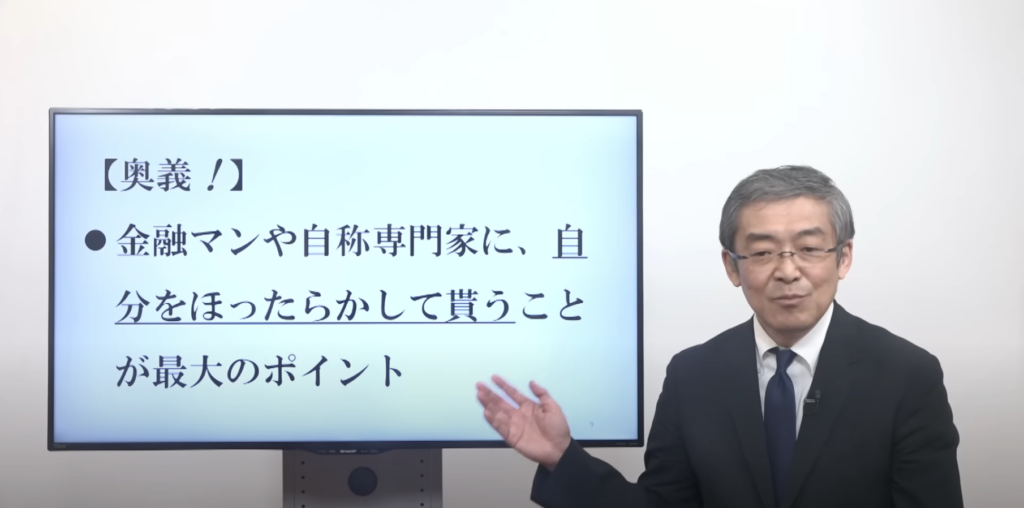

その5:運用している資産を取り崩すのは「必要なモノ」を買う時だけ

その6:経済ニュースは見ても他人の運用成績は見ない

その7:ルールは絶対に守る

ルールの見直しはNISA枠を全て使い切った時

筆者の投資戦略は上記の通り、「オルカン一本のほったらかし」である。

詳しくは以下の通り。

NISAはやっぱり『オルカン』一本にする

新NISAの利用方法として、『オルカン』と『eMAXIS Slim 米国株式(S&P500)』をそれぞれ持つ、という戦略を取ろうと考えていた。

これならば投資対象と手数料共に文句ない布陣で「ほったらかし投資」ができると思っていた。(実際にはできるとは思う。

が、これでもまだ筆者の心は落ち着かなかった。

この布陣だと「もし米国がダメになったら。。」などと考えてしまうからだ。

こう言う不安があるとネット上の情報と自分の思い込みに振り回されてしまい、いつか良くない選択をしてしまうだろうと思う。

これでは良くないので、NISAは『オルカン』一本にして、「安心」を追求しようと思う。

投資戦略変えてるやん

しかもなんだかんだで投資戦略を変えるのは2回目である。。

まぁ1回目の『1655』と『eMAXIS Slim 米国株式(S&P500)』については投資対象は同じ、S&P500なのであまり変えたうちに入らないと思っている。

一方で、2回目の『S&P500』への投資を捨てて『MSCI オール・カントリー・ワールド・インデックス』のみに投資すると言うのはだいぶ戦略を変更している。

『オルカン』一本にするメリット

「投資戦略を変えない」と言っていた筆者が大事なルールを変えてまで、投資戦略を変えるに至った理由を書いておく。

世界の経済ニュースが楽しく読める

簡単に言うと、経済はお金の払い合いなのだから、どこかで儲かればどこかでは儲からない。

もし米国だけに投資をしていると、「米国が儲からなければ自分の資産が伸びなくなる」という気持ちになってしまい、世界の経済ニュースを楽しく読めない。

当然、米国以外の企業も素晴らしい技術革新や販売戦略でしっかりと儲けている。

世界経済の発展を素直に喜びながら生きていたいので、米国に集中投資するのはあんまり気持ち良くないのである。

これ以上ない分散投資に安心できる

結局のところ、経済のトレンドはコロコロ変わる。

なので、経済トレンドがいつもいつでも自分が投資しているポジションに恩恵をもたらすとは限らない。

経済トレンドが自分の投資ポジションに有利でない時に、より利益を求めて投資ポジションを変更したい気持ちになるのである。

当然、経済トレンドに合わせていちいち投資ポジションを変更していては、すごく労力がかかるし、ポジション変更に伴って損をするかも知れない。

これでは「ほったらかし投資」とは程遠い。

『オルカン』なら全世界の企業を時価総額順に買うので、経済トレンドに合わせてポジションを変えなくても利益を取り込める。

もし米国企業が振るわなくても、他国の企業が好調ならその時にリバランスをしてくれるので、その時の直さえ無視して放っておきさえすればいい。

このように、これ以上ないくらい分散できている『オルカン』が一番安心できるのである。

手数料が安い

『オルカン』は全世界に幅広く分散投資をしてくれるのに、手数料が安い。

『eMAXIS Slim 米国株式(S&P500)』が管理費用「0.093%」に対して、『オルカン』は「0.057%」で運用してくれる。

10年以上保持する商品なので、この手数料の差はでかい。

手数料は儲けたかどうかに関係なくかかるので、ほとんど最安のコストで運用されていれば、手数料を理由にファンドを変える必要もなくなる。

NISAの前にまずは借金を返した方が良さげ

筆者の周りでは、「NISA=儲かるお得な制度」みたいな雑な理解が蔓延っているように思うが、これはとんでもない誤解である。

NISAは「ただの非課税制度」であって、儲かることは保証していない。なのでNISAを使って投資をしたとしても、儲からない、あるいは、損をすることすらある。

なので、NISAだろうが「投資は余剰資金で行うもの」である基本原則は変わらない。

まずは余剰資金があるかどうかをチェックして欲しい。以下は、そんな思いで知り合いに向けて書いた記事。

コメント